调查结果

组别一:传统组别

部分长者偏好实体纪录 惟未必所有户口类型都会提供

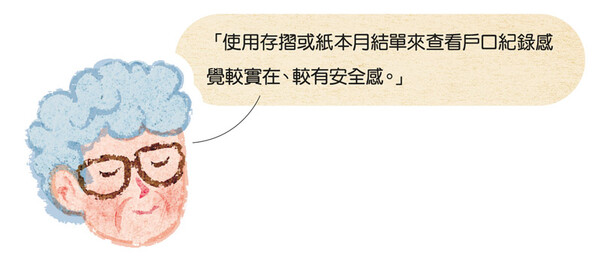

存折(俗称「红簿仔」)是一项传统的银行记帐方式。不少长者仍然使用存折来查核帐户的最新状况,习惯「打簿」后便能随时翻查实体纪录。虽然这项服务近年已开始式微,不少银行已不再提供存折予一般新客户,但是次调查全部银行仍然会为长者提供此服务。恒生银行(#5)只为现有客户继续提供存折服务,新客户只能选用月结单服务。另外9间银行虽提供存折服务予65岁或以上的新客户,但并不是所有户口类型都能选用存折服务。以开户要求最低的港币储蓄户口及综合理财户口比较,无论选择开立港币储蓄户口或综合理财户口,中国银行(#1)和交通银行(#2)都可以提供存折服务,而其余7间银行只限于开立港币储蓄户口。

假如长者遗失了存折,大新银行(#4)表示不会补发存折,客户需要重新开户。3间银行(#5、#6和#10)会豁免长者的补领费用,其余6间银行则收取$50或$100。惟消费者须留意,汇丰银行(#6)虽然豁免补领费用,但补领后户口号码会变更。

除了存折外,纸本月结单亦是满足到部分长者偏好实体纪录的另一服务。近年,不少银行为响应环保而改发电子月结单,如果一般客户选择以邮寄方式收取月结单,便要另收费用。调查的10间银行均会为长者免费提供此服务。

调查中有受访长者反映月结单字体太小,不便阅读,而调查的10间银行亦未有提供特大字体月结单服务予长者客户。参考美国国家社区再投资联盟(NCRC)发表的「长者友善银行服务指南」,美国11间主要银行当中有8间的客户可选择特大字体月结单。本会建议各银行可考虑增设此服务,让有需要的长者能更轻松查阅结单。

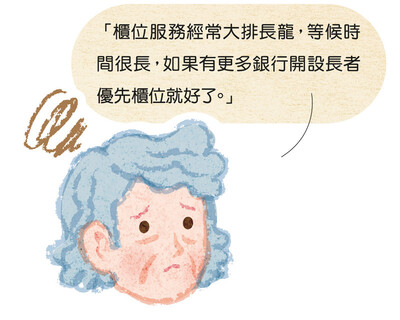

部分长者仍依赖实体服务 柜位服务长期爆满

调查的10间银行均有在其网页上提供分行及自动柜员机的分布列表,而不提供传统柜位服务的自助理财中心亦一同列于表上。然而,由于每间银行的自助理财中心或有不同的名称,例如「i-理财中心」(#3)和「理财易中心」(#6),或会令人混淆。本会建议银行可在分行列表上清晰标示有提供(或不提供)传统柜位服务的分行,亦宜在没有提供柜位服务的理财中心加上「自助」二字,或在网页上解释不同类别理财中心的定义及简介所提供的服务,令消费者一目了然。

传统分行一般以现场排队的方式轮候柜位。近年,不少银行引入取票系统,希望能有效地把客户分流。取票系统无疑让一般消费者对轮候时间更有预算,对长者而言,更可以避免因为久站而不适。

调查中有9间银行表示部分分行已使用取票系统分流,约占每间银行总分行数目的2.4%至100%。对于基本个人户口持有人而言,恒生银行(#5)、汇丰银行(#6)和渣打银行(#10)有提供手机流动理财及/或网上理财遥距取票服务,按步骤拣选分行即可,更可查看实时轮候状况,做法可取。

5间银行(#1、#3、#5、#6和#9)表示,部分分行设有长者优先柜位,优先为长者及有需要人士提供柜位服务。本会鼓励银行积极考虑全面使用取票系统,并提供遥距取票服务,同时在分行设置足够座位予消费者使用,特别照顾弱势的一群。银行亦可考虑为长者较多的地区分行增设更多优先柜位,并为柜位添加座椅,让长者能享用更舒适的服务。

「EPS长者提款易」

银行业界近年亦推出便利长者提款的措施。现时长者可在全港超过380多间便利店透过「易办事」免购物提款,亦可在全线邮政局提款,此举为长者提供多一个便利的提款渠道。

分行和柜员机的位置及分布对长者尤其重要

银行分行网络的变动对长者来说影响甚大。本会认为,银行服务并非一般产品或服务,当某一间银行分行结业,即使在可步行距离内仍然有其他银行的分行,消费者亦难以在短时间内适应和转用另一间分行的服务。银行在发展业务及调整分行网络的同时,亦应该顾及普罗大众和弱势社群对银行服务的需要和期望,充分实践普及金融的理念。

另一方面,自动柜员机的位置是不少长者关注的重点。部分长者表示,使用公众场所的柜员机时会感到压力,因为须同时顾及密码,避免别人偷窥、又要留意柜员机有没有异样,提款后亦要记得收好现金和提款卡。而实体分行内有保安人员和职员当值,即使提款途中遇上突发事情,亦能较易获得协助。此外,有长者反映设于户外的自动柜员机容易受阳光照射而出现萤幕反光的情况,看不清楚萤幕上的指示。

参考英国关注长者福祉的机构Age UK有关长者友善银行服务的报告,自动柜员机的分布尤其对偏远地区、附近暂时未有实体分行的长者来说十分重要,银行在选址时应考虑长者对安全的顾虑,让他们安心使用由自动柜员机提供的基本银行服务。

为提供服务予较偏远地区的客户,香港目前有3间银行(#5、#6和#10)提供共7间流动分行车服务,每日会到访不同地区。本会建议业界在检视分行分布时,一并考虑各区的人口架构和分行人流,同时鼓励其他大型零售银行参考业界的良好做法,提供流动分行车,让长者客户能便利地享用实体银行服务,亦不必舟车劳顿到区外寻找服务。

简易提款卡服务

9间银行有提供简易提款卡服务。有需要人士向银行申请此服务后,每次使用柜员机时,会自动显示简化版介面,并只提供提款、结余查询和更改密码等基本服务。柜员机屏幕上的指示会以较大字体及图像显示,较简单易用。

汇丰银行(#6)的简易提款卡服务介面。

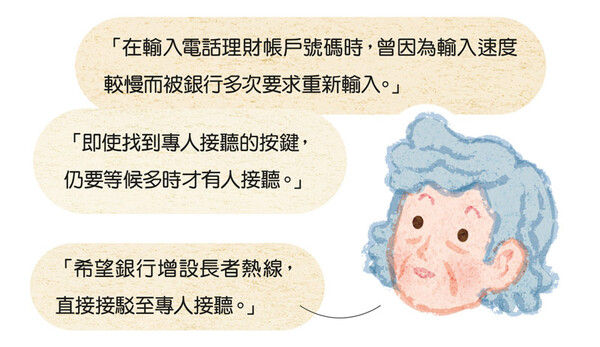

电话理财目录复杂 等候时间长

调查的10间银行都有提供电话理财服务,部分亦会按客户的户口级别提供数条电话热线。接通热线后,一般会先播放银行的保安提示和推销广告,然后再播放电话录音目录的选项,消费者可按其需要来按键。然而大部分长者认为,录音目录过于冗长,步骤繁复,有时需要多次重复目录才能找到合适的服务。调查发现,汇丰银行(#6)有一项「语音识别系统功能」来取代热线目录,客户只需以简单字句描述该次致电所需的服务,系统会以智能技术识别致电原因,并直接将客户转驳到相关服务,不再需要于电话目录中另作拣选。

电话理财热线一般设有接驳至客户服务主任的选项。视乎热线的繁忙程度,消费者或需要等候专人接听。为了解各银行提供予基本个人户口持有人的热线等候时间,本会的实试员以一般户口查询或开户详情为目的,测试了8条毋须登入帐户亦可接驳至客户服务员的电话理财热线。实试员会在按下「接驳至专人接听」的按键后开始计时,直至电话被接通。实试分别于平日早上和下午各试3次,共48次。结果发现,36次(75%)实试的等候时间少于3分钟,其余12次则介乎于4分13秒至15分28秒。其中1次有关中国银行(#1)的实试中,实试员等候了9分钟后被系统无故断线,无奈要再重驳电话,从头经过各种电话录音和目录,再次等候。另外,2次有关恒生银行(#5)的实试中,实试员分别等候了2分14秒和5分30秒后,被自动转驳至其他部门的服务主任。虽然职员未能即时回答实试员的查询,但表示可以记下客户的问题并尽快回复。职员亦有提供银行回电时的电话号码开首数字,让客户能分辨银行的来电。实试中,大部分热线在早上时段的等候时间较下午的长。部分银行向本会提供了其电话理财热线的较繁忙时段,供消费者参考(见表二)。

本会建议银行可考虑设立长者服务专线,提供较简单的电话理财目录,并延长输入资料的时限和缩短接驳至专人接听时间。同时亦可考虑引用不同科技,例如来电号码识别系统、语音认证和语音识别系统等,令电话理财服务更便利长者使用。

简易版手机理财设有致电功能 可跳过电话目录至专人接听

3间银行(#1、#5和#6)推出了简易版手机流动理财,为长者及有需要人士提供较大字体和清晰易明的介面,聚焦显示切合日常理财所需的基本功能。其中2间银行(#5和#6)更设有「致电客户服务员」功能,可跳过录音目录,直接接驳至专人接听。

组别二:正学习使用数码理财组别

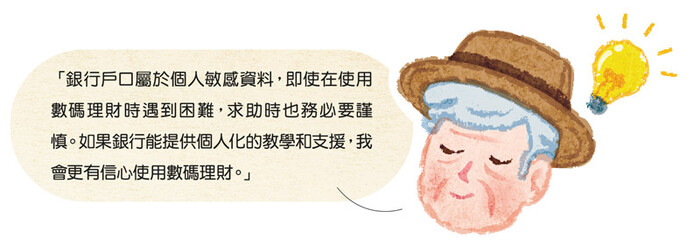

正学习使用数码理财组别的长者除了遇到与传统组别相似的问题外,亦因为未能完全掌握数码理财服务而经常需要查询或协助。尽管他们积极学习和尝试,但往往因学习能力较弱,通常需要专人逐步教学。有长者曾因为网上理财的登入介面有变动而多次输入错误,最终导致其登入帐户被锁定,令他对使用数码理财服务的信心大减,甚至却步。

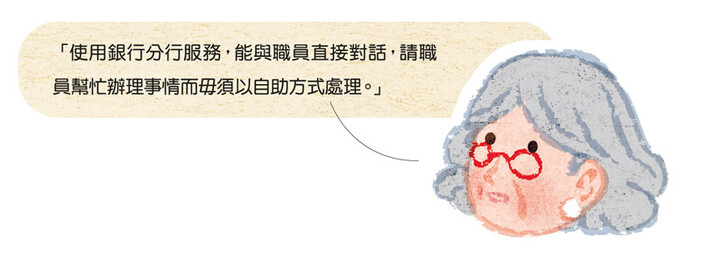

虽然10间银行都设有图文并茂的数码理财教学网页,而其中7间银行(#1、#3至#7和#10)亦有网上即时对话功能(Chatbot)予客户作即时查询,但该组别的长者表示,如在数码理财遇上问题,他们仍会选择到分行找职员协助。调查中,7间银行(#1、#3至#6、#8和#10)表示,为协助客户使用数码理财服务,部分指定分行会有专职服务主任当值。然而,有长者反映指,在繁忙时段难以找到职员协助,亦不好意思查询太久。本会建议银行可在繁忙时间增派前线人手,更可考虑开设「数码教学柜位」为有关数码理财服务的查询作分流,同时提供更详尽、更个人化的教学和支援。

组别三:数码组

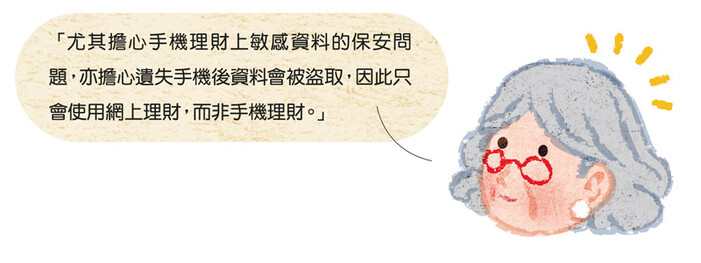

数码组别的长者已较少使用分行服务,以数码理财配合自动柜员机已能满足他们的日常理财需要。他们普遍对数码及金融科技有一定认识,亦会对保安问题格外关注。

调查中9间银行(#1至#4和#6至#10)的网上理财和手机理财应用程式以相同的帐号和密码登入。其中,中国银行(#1)指,手机理财服务预设为启用,客户可自行经由网上理财设定,选择停用或启用手机理财服务。此举可以让只使用网上理财的客户关闭不必要的服务,少一份疑虑。