「漂綠」陷阱及避免方法

慎防「漂綠」陷阱

「漂綠」(Greenwashing)是指以「對生態環境友善」、「綠色」或「可持續」等作招徠,惟描述可能與實際情況不符,或存在誤導或誇大其詞的行為。英國有非牟利組織於今年年初發表了一份有關商品「漂綠」問題的研究報告,並歸納了6種較常見的「漂綠」手法,值得消費者留意及關注:

- 綠色擠擁(Greencrowding)指企業借著行業參與者數目眾多,即使個別企業對可持續發展的計劃採取不積極的態度,亦難以被發現的做法

- 綠色照明(Greenlighting)指企業透過把焦點放在營運或產品中一小部分的「綠色」特徵上,從而減少大眾關注企業於其他地方上破壞環境的行為

- 綠色轉移(Greenshifting)指企業暗示過錯在於消費者,並將責任歸咎於他們身上

- 綠色標籤(Greenlabelling)指企業聲稱營運或產品為「綠色」或「可持續」,惟帶有誤導成分

- 綠色漂洗(Greenrinsing)指企業在未達成所制定的ESG目標前,恆常修訂其ESG目標,即俗稱「搬龍門」的行為

- 綠色掩飾(Greenhushing)指企業為了避免遭審查,而選擇減少披露或隱藏與其「可持續」相關的資料

如何得知企業的「可持續」表現?

雖然市場上對於「綠色」投資項目或金融產品並沒有統一的定義,但投資者若希望避免跌入金融市場的「漂綠」陷阱,除了可在投資前諮詢專業人士的意見外,亦宜先多花點時間「做足功課」,了解企業及其產品是否貫徹做到「可持續」,切忌道聽途說。

留意企業的ESG報告披露

「財務報表」對一般投資者來說可能較耳熟能詳,但這些文件或未能完全反映一間企業在環境、社會及管治等非財務方面的表現。其實與年度報告一樣,香港上市公司須每年刊發ESG報告。

投資者可透過審閱相關公司在其ESG報告中的披露,從而了解有哪些對公司有重大影響的ESG事宜,以及其採取的相對應行動。目前,在香港上市的發行人刊發的ESG報告除了要符合強制披露的規定外,亦須按照「不遵守就解釋」條文,就沒有匯報的ESG事項,提供經過審慎考慮的解釋。惟投資者須注意,由於不同行業領域的公司所面臨的「重大」ESG事宜或有分別,因此,不宜直接比較2間公司的ESG報告。

ESG披露也有新的國際準則了!

今年6月,國際可持續準則理事會(ISSB)發布了首批國際財務報告可持續披露準則(IFRS S1及IFRS S2)。ISSB在制訂ESG披露準則時,以二十國集團旗下金融穩定委員會成立的氣候相關財務披露工作小組(TCFD)的建議作基礎,亦採用了與IFRS會計準則相同的基礎概念,旨在確保企業在報告中能同時提供可持續相關訊息以及財務報表。香港聯交所早前亦就優化ESG框架下的氣候信息披露徵詢市場意見,建議規定所有發行人在其ESG報告中披露氣候相關信息,以及推出参考了ISSB發布的可持續披露準則的徵求意見稿的氣候相關信息披露要求。

參考ESG評級

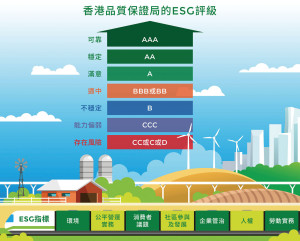

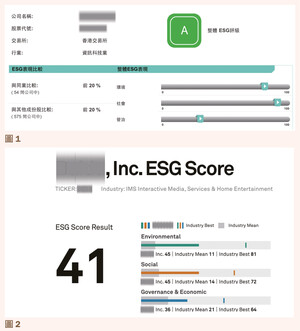

除了留意企業刊發的ESG報告外,投資者亦可參考由第三方機構,例如評級機構或指數提供者等為企業作出的ESG評級。值得注意的是,不同機構的評級模型、指標及制度均可能存在差異,以致同一間公司從不同機構所獲得的最終評級亦可能出現分歧。舉例來說,由香港品質保證局提供的ESG評級以「企業管治」、「公平營運實務」、「環境」、「人權」及「消費者議題」等7個範疇為核心指標,評級由最高的AAA至最低的D;而標普全球ESG評分則以0-100作為量度單位,以100為最高。一般而言,除了提供企業的ESG總評級外,評級機構亦會提供企業在各項評核指標中所獲得的評分,有助投資者理解、分析及比較不同企業在不同範疇的表現。

香港品質保證局的ESG評級及其7個核心指標 (資料來源:投資者及理財教育委員會網站) |  圖1及圖2:同一企業在不同機構所獲得的評級亦可能出現分歧 |